欢迎光临贵州都市新闻网!

今天是 2024年04月29日 星期一

关注社会热点

一起实现我们的中国梦

21世纪经济报道记者骆轶琪 广州报道 英伟达的最新业绩再次超出行业预期。

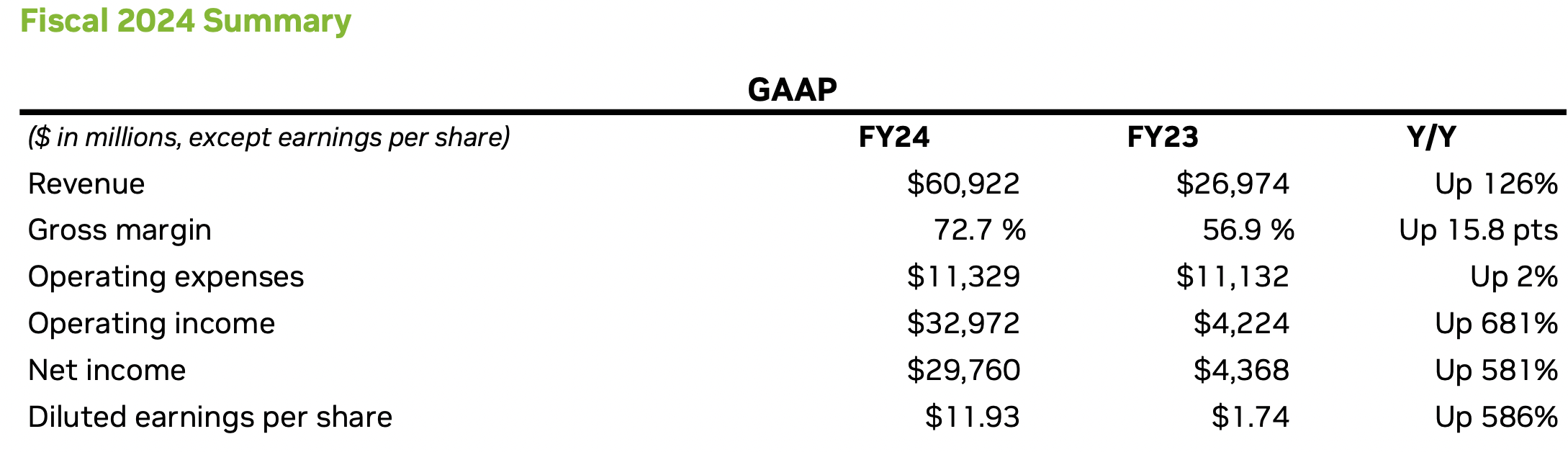

美东时间2月21日,英伟达发布的2024财年第四财季业绩显示,其季度内总收入、数据中心收入均创下历史新高,2024财年收入也实现609亿美元的创纪录表现。财报显示,英伟达第四财季营收221亿美元,环比增长22%,同比猛增265%;净利润123亿美元,同比暴增765%。

强劲财报公布后,英伟达美股盘前涨超12%,再创历史新高,总市值增加2000亿美元至1.69万亿美元。

大超预期的业绩背后,是生成式AI朝着多模态、多数据、多维度等方向延伸发展的结果。在当日举行的业绩交流会上,英伟达创始人、CEO黄仁勋再次表示计算时代正在变迁:从通用计算向加速计算过渡——GPU正被更多CSP(云服务提供商)所青睐。

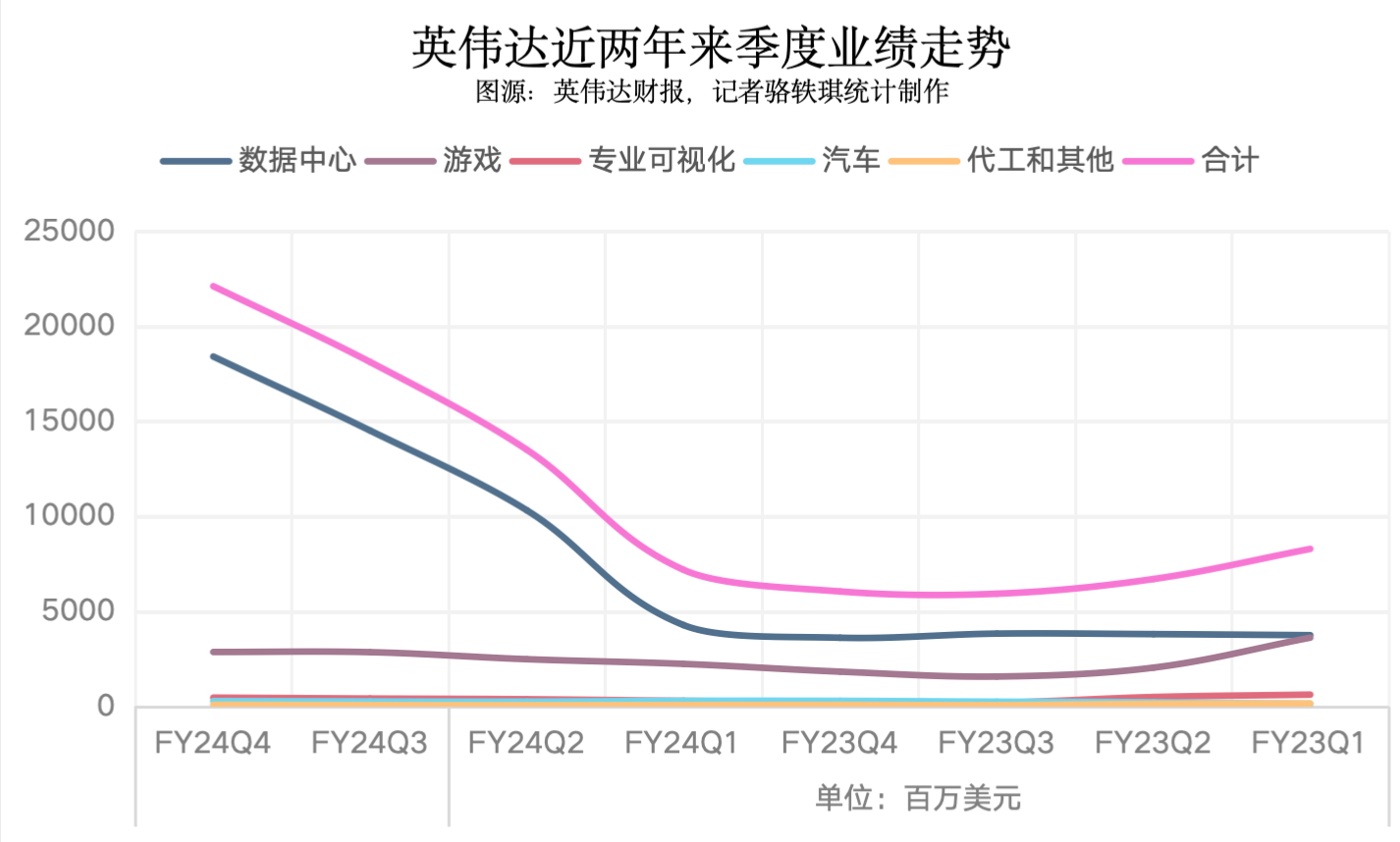

21世纪经济报道记者梳理英伟达近两年来的财报发现,其数据中心业务在2023财年初期仅贡献45%的收入,而到2024财年第四财季已经占比高达83%。2024财年第四财季,英伟达数据中心类业务实现收入184亿美元,同比暴增409%。

(英伟达2024财年全年业绩收入和净利润等数据也倍速增长)

(英伟达2024财年全年业绩收入和净利润等数据也倍速增长)高速增长的另一面是供应紧俏。英伟达高层多次表达了正在解决该问题,并已经有所改善,但预估今年内供应紧张的局面仍将持续。因为英伟达的一款产品包含多个供应链环节和多种器件,难以快速弥补供应缺口。

除了备受关注的GPU迭代之外,英伟达近期还有诸多动作。有消息称,英伟达将进军ASIC专用计算芯片领域,这将直指与另一芯片大厂博通的竞争。对此英伟达高层并没有直接回应。此外面向AI PC市场,英伟达也推出了应用落地产品,显示出驱动AI端侧生态加速落地的愿景。

面对持续扩张的英伟达版图,AI芯片领域“后起者”不断:有老对手AMD和英特尔下场自研定制化计算芯片,还有各种新技术架构如LPU也横空出世加入竞争。虽然英伟达有沉淀几十年的CUDA软件生态作为护城河之一,但AI芯片竞争未来必将看点不断。

纵深布局

事关英伟达的发展前景,业绩会上数据中心未来走向相关的问题备受关注。

黄仁勋对此进行了详细描述:当前增长态势还处在相对早期阶段。以CPU为代表的通用算力正逐渐失去吸引力,CSP在开展业务时偏向于仅使用GPU。“我们有一些通用计算数据中心,基础设施的折旧时间从4年延长到了6年。”他举例道,这意味着CPU无法大幅满足加速计算需求时,GPU成为了必然选择。

数据中心还出现新的形式,AI factory(AI工厂)催生了Chat GPT和Midjourney等应用。黄仁勋还强调主权AI(Sovereign AI)的重要性,“每个国家的文化历史不同,其由此产生的数据内容沉淀会有差异,目前看到多个国家已经在对该领域积极投入资金和设施。”此前,他曾在公开场合表示,“每个国家都需要主权AI。”

英伟达方面表示,在过去的一年中,大约40%的数据中心收入在于人工智能推理,构建和部署人工智能解决方案几乎涉及到每个行业。汽车、金融服务、医疗保健为首的垂直行业目前已有数十亿美元的规模。

此外,英伟达也在布局专用CSP市场的GPU,目前Adobe、SAP和消费性互联网等公司都希望提供超个性化的服务以提前期价值,这是布局专用市场的动力。

(近两个财年英伟达五大业务收入走势表现,数据中心地位快速增长)

(近两个财年英伟达五大业务收入走势表现,数据中心地位快速增长)除了既有GPU产品,近期有市场消息称,英伟达正在组建ASIC专用芯片团队,旨在扩大其在AI芯片领域的影响力。虽然英伟达官方尚未确认这一消息,但市场普遍认可这一趋势。

ASIC是AI芯片的其中一种,但不同于GPU更有通用性,ASIC是定制化属性很高的产品。

沙利文大中华区合伙人兼董事总经理陆景对21世纪经济报道记者表示,英伟达作为全球占主导地位的人工智能芯片设计商和供应商,准备进入ASIC领域是旨在占领定制人工智能芯片爆炸性市场的一部分,并保护自己免受越来越多寻求其产品替代品的公司的影响。“英伟达向ASIC领域的进军很可能蚕食博通和美满在ASIC领域的市场份额。”

群智咨询(Sigmaintell)IT事业部资深分析师张玉彬也对记者分析,ASIC与GPU设计在某些方面相通,如并行处理、低功耗设计等。通过布局ASIC,英伟达可以将其在GPU领域的技术实力应用于ASIC设计,实现技术协同和资源共享。

硬件之外,近期英伟达还推出Chat With RTX,显示出其在推进应用落地方面的积极态度。这是一款适用于Windows的个性化AI聊天机器人,具备本地文件和在线视频检索分析能力。业界认为,此举将为AI PC落地起到丰富生态的作用。

“这是一场在PC端侧算力中心的竞争。”张玉彬分析称,英伟达在GPU领域具有显著的技术优势,英特尔也在试图集成AI功能到其CPU产品中,由此在AI生态方面展开竞争。“英伟达这一动作将进一步推动端侧,特别是在PC上AI功能的落地速度,并加速算力向端侧的转移和倾斜。”

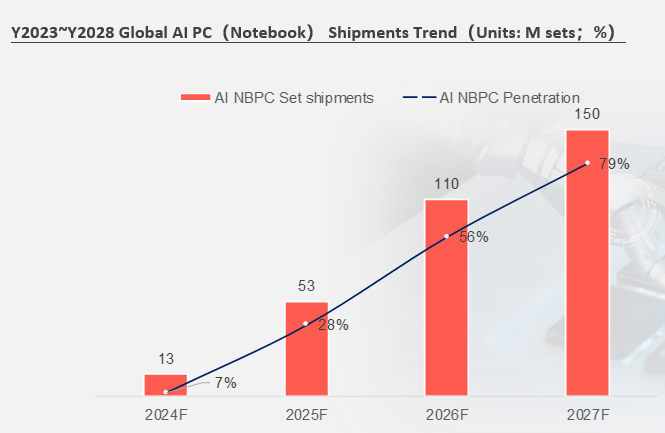

(群智咨询预估全球AI PC未来发展走势,由此引发芯片厂商展开竞争)

(群智咨询预估全球AI PC未来发展走势,由此引发芯片厂商展开竞争)在他看来,这一动作还将在中高端机型,尤其是配备独立显卡的笔记本电脑设备方面,提升终端用户AI体验,加速AI PC的渗透。“CPU厂商与GPU厂商在争夺PC算力中心的同时,可以进一步激发高端消费市场创作型用户和游戏爱好者对新一代设备的购买欲望。然而我们仍需保持谨慎乐观的态度,因为AI在PC领域的发展仍需经过持续观察和验证。我们预测,AI在PC领域的发展将在2025年后取得长足进步。”

头部地位难撼动

本轮生成式AI浪潮下,英伟达当之无愧成为最为获益的芯片巨头。尤其当下供应链产能紧俏,科技巨头都在积极与其开展合作。但也正因如此,英伟达GPU的高昂成本问题一直备受关注。从应用角度看,成本倒逼下的自研芯片就成为另一条解决之道。

目前行业共识是,英伟达由于沉淀了深厚的GPU硬件和软件生态护城河,其绝对头部地位难以被轻易撼动。但市场也愿意培育第二供应商或考虑其他供应路线。

这是近期Groq推出LPU芯片爆火的背景。虽然业界普遍认为,LPU目前只是看起来计算能力强大,成本问题同样不能被忽视,但无疑是当前AI芯片市场竞争涌动的一个侧面。

分析机构Semianalysis根据Cowos(台积电主导的先进封装)产能分配预计,英伟达依然是GPU产能预定主力,约占一半产能;其次是博通,其为谷歌TPU和Meta第一代芯片设计流片合作巨头,意味着云计算大厂自研芯片将上量;此外Marvell(为亚马逊Trainium2流片合作公司)、AMD等占比也在逐渐增加。

作为“后来者”,即便在云计算等领域已经是巨头,谷歌、亚马逊等厂商也难以通过自研芯片快速摆脱对英伟达的依赖,这也是英伟达多年深厚积累的基础:软件生态和供应链支持。

“英伟达在GPU领域的技术实力和市场地位仍然非常强大。AMD等竞争对手崛起会对英伟达的市场地位构成一定威胁;谷歌虽然拥有强大的TPU,但在公有云市场份额较小,因此谷歌之外的用户很少使用该技术。”张玉彬认为,GPU霸主地位难以撼动,其主要制约因素包括技术难度、市场接受度、生态系统构建等:自研AI芯片需要投入大量的研发资源和时间,技术难度较高。而新的芯片产品需要经过市场的检验和认可,才能获得广泛应用。此外,生态系统构建需要吸引开发者、合作伙伴等各方面共同支持和推广。

“大模型厂商想将AI运算的体量大幅度提升,就需要自家的芯片来支撑,这样才能达到最优的研发效率,因此越来越多大模型厂商选择自研AI芯片。AMD也在2023年12月推出AI芯片,展开与英伟达的正面竞争。”陆景也表示,但这短期内并不能撼动英伟达的统治地位。

“首先,英伟达拥有无可争议的先发优势和丰富的行业经验;其次,英伟达构建了完善的CUDA生态,已经有400万开发者,基本形成垄断态势的生态壁垒,而软件生态恰恰是下游客户最为重视的产品竞争要素。如果贸然更换生态,意味着厂商学习、试错、调试成本都会增加。此外,英伟达还通过投资的方式进一步巩固护城河,2023年以来英伟达投资了二十多家公司,包括大型新人工智能平台和将人工智能应用于医疗保健或能源等行业的小型初创企业。”他进一步指出,大模型公司自研芯片最重要的瓶颈在于供应链问题无法在短期内解决。“代工厂和晶圆厂产能已经饱和,在考虑综合成本的情况下,自研AI芯片并不一定比从外部采购更具优势。对于AMD的AI芯片,英伟达的AI芯片更适配资金充沛且性能要求高的潜在客户。短期内,英伟达CUDA生态仍然稳健,大多数需要训练芯片的用户仍然会选择英伟达。”

(作者:骆轶琪 编辑:张铭心)

英伟达AIgpu美元进化论

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻 上一篇 跑好新赛道“第一棒”